摘要:建设银行提供的3年期定存利率目前处于较高水平,吸引了众多投资者的关注。本文将对建行3年期定存利率进行深入解析,通过与其他银行的利率进行比较,帮助投资者了解该产品的优势及市场定位,为投资者的资金规划提供参考。

本文目录导读:

随着金融市场的不断变化,存款利率作为反映金融市场资金供求状况的重要指标之一,一直备受关注,在当前的经济环境下,建设银行推出的3年期定存利率最高,成为了众多投资者关注的焦点,本文将从多个角度深度解析建行3年期定存利率最高的背后原因,并与其他银行进行对比,帮助投资者做出明智的决策。

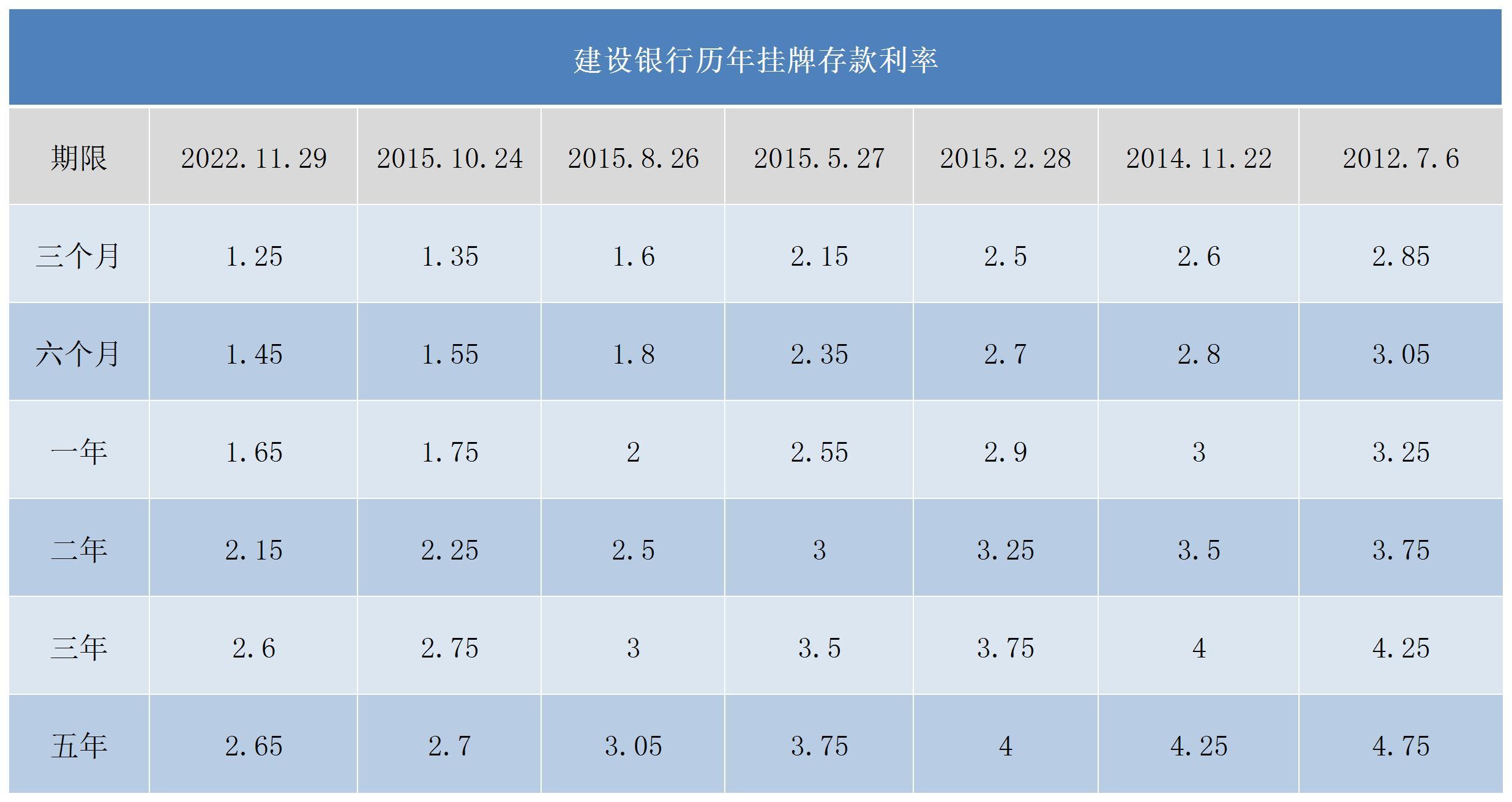

建设银行3年期定存利率概述

建设银行作为中国五大国有银行之一,其存款利率一直保持在市场较高水平,尤其是在3年期定存方面,建行的利率优势更为明显,对于追求稳健收益的投资者而言,选择建行3年期定存是一个较为理想的选择。

建行3年期定存利率较高的原因

1、雄厚的实力与良好的信誉

建设银行作为国内大型银行,拥有雄厚的实力与良好的信誉,其资本充足率、流动性风险等方面的表现均较为优秀,为维持较高定存利率提供了保障。

2、稳健的经营策略

建设银行在经营过程中,一直秉持稳健的经营策略,在利率定价方面,建行充分考虑了市场供求状况、自身资金成本以及风险等因素,从而制定出具有竞争力的定存利率。

3、广泛的客户基础

建设银行拥有庞大的客户基础,为吸收存款提供了充足的需求,在竞争激烈的金融市场环境下,为了吸引更多客户,建行提高了3年期定存利率,以扩大市场份额。

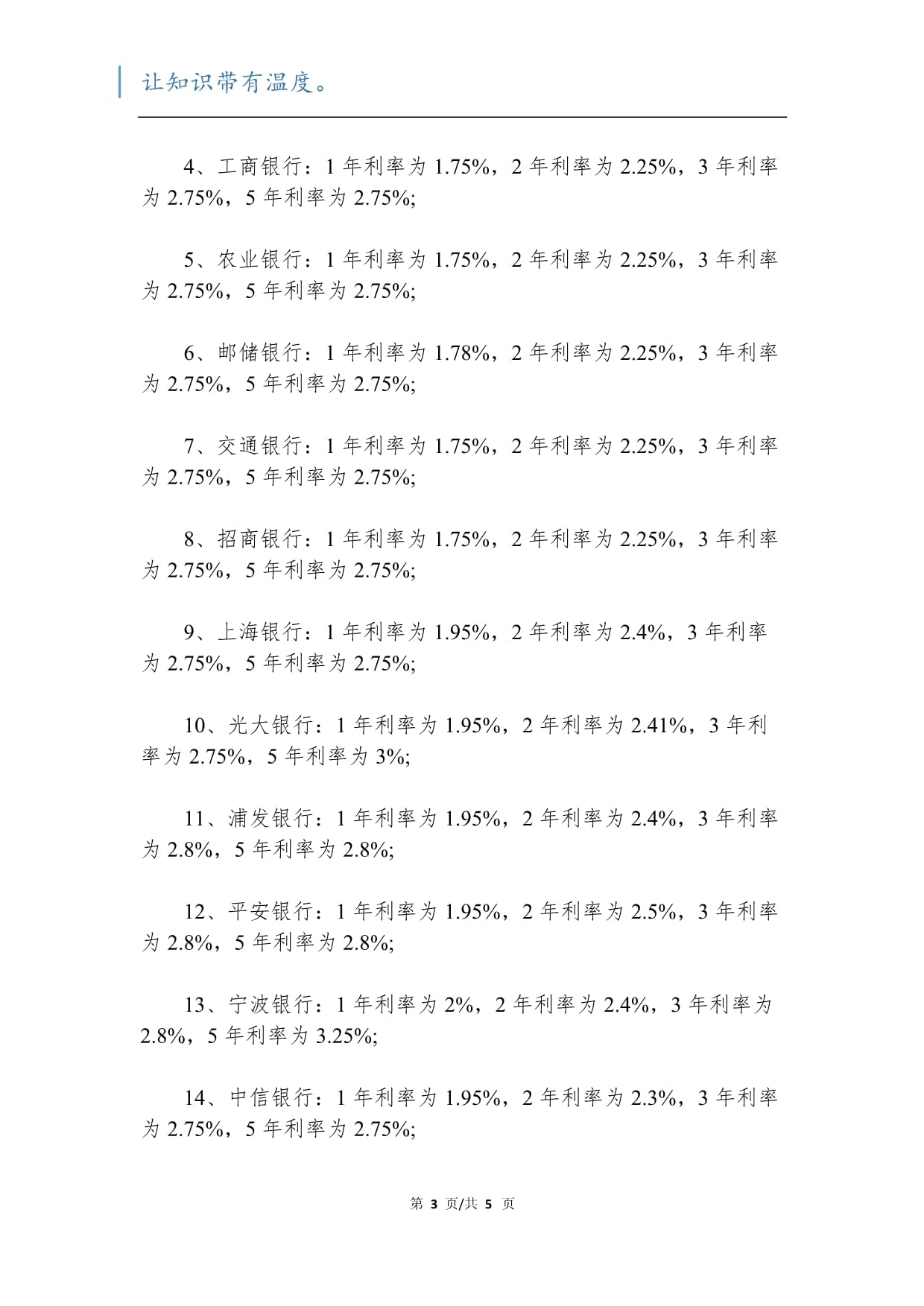

与其他银行的对比

1、与国有银行的对比

与其他国有银行相比,建设银行在3年期定存利率方面具有一定优势,这主要得益于建行在经营策略、客户基础以及风险控制等方面的表现。

2、与商业银行的对比

相较于部分商业银行,建设银行的3年期定存利率虽然较高,但差距并不大,建设银行的品牌知名度、服务质量和网点覆盖等方面具有明显优势,为投资者提供了更为稳健的投资环境。

建行3年期定存的优势与风险

1、优势

(1)利率较高:建行的3年期定存利率在市场上具有竞争力,为投资者提供了较高的收益。

(2)安全性高:作为国有银行,建行的信誉良好,风险较低。

(3)服务优质:建行拥有完善的客户服务体系,为投资者提供便捷的服务。

2、风险

(1)通货膨胀风险:虽然建行3年期定存利率较高,但仍可能面临通货膨胀的风险,导致实际收益降低。

(2)流动性风险:定存期间,投资者不可提前支取,如遇紧急情况可能导致资金短缺。

投资者应如何抉择

1、投资者在选择定存时,应充分考虑自己的资金需求和风险偏好。

2、对比多家银行的定存利率及服务质量,选择最适合自己的产品。

3、在投资定存时,要关注市场动态,以便在合适时机进行投资。

4、投资者应关注通货膨胀风险,可选择部分资金投资其他金融产品,以实现资产多元化配置。

建设银行3年期定存利率最高,得益于其雄厚的实力、稳健的经营策略以及广泛的客户基础,与其他银行相比,建行在定存利率、服务质量等方面具有明显优势,投资者在选择定存时,应充分考虑自己的资金需求和风险偏好,并关注市场动态及其他风险,建行3年期定存是一个值得考虑的理财选择,但投资者需根据自身情况做出明智决策。

京公网安备11000000000001号

京公网安备11000000000001号 豫ICP备2020027693号-1

豫ICP备2020027693号-1