摘要:,,本文深入解析市场推广费计入科目的相关问题。内容主要围绕市场推广费用的定义、作用及如何正确计入会计科目展开。文章强调,市场推广费是企业为了提升品牌知名度和产品销量而支出的费用,应合理计入市场费用科目。针对不同类型的市场推广费用,需结合会计准则进行科目归类和核算,以确保企业财务报表的准确性和合规性。

本文目录导读:

随着市场竞争的日益激烈,企业为了扩大市场份额,提升品牌影响力,不断投入大量资金进行市场推广,市场推广费在会计记账中应如何归类,如何正确计入科目,这是每个企业都需要面对的问题,本文将详细解析市场推广费的性质、种类以及应计入的科目,以期帮助企业正确核算市场推广费用,合理进行财务管理。

市场推广费的性质与种类

市场推广费是指企业在市场营销过程中发生的各种费用,主要包括广告费、促销费、市场推广活动费用等,这些费用是企业为了扩大产品知名度、提升市场份额而发生的必要支出。

市场推广费计入的科目

在会计准则下,市场推广费的计入科目需根据费用性质、金额大小以及受益期限等因素进行判定,市场推广费可能计入的科目主要包括:

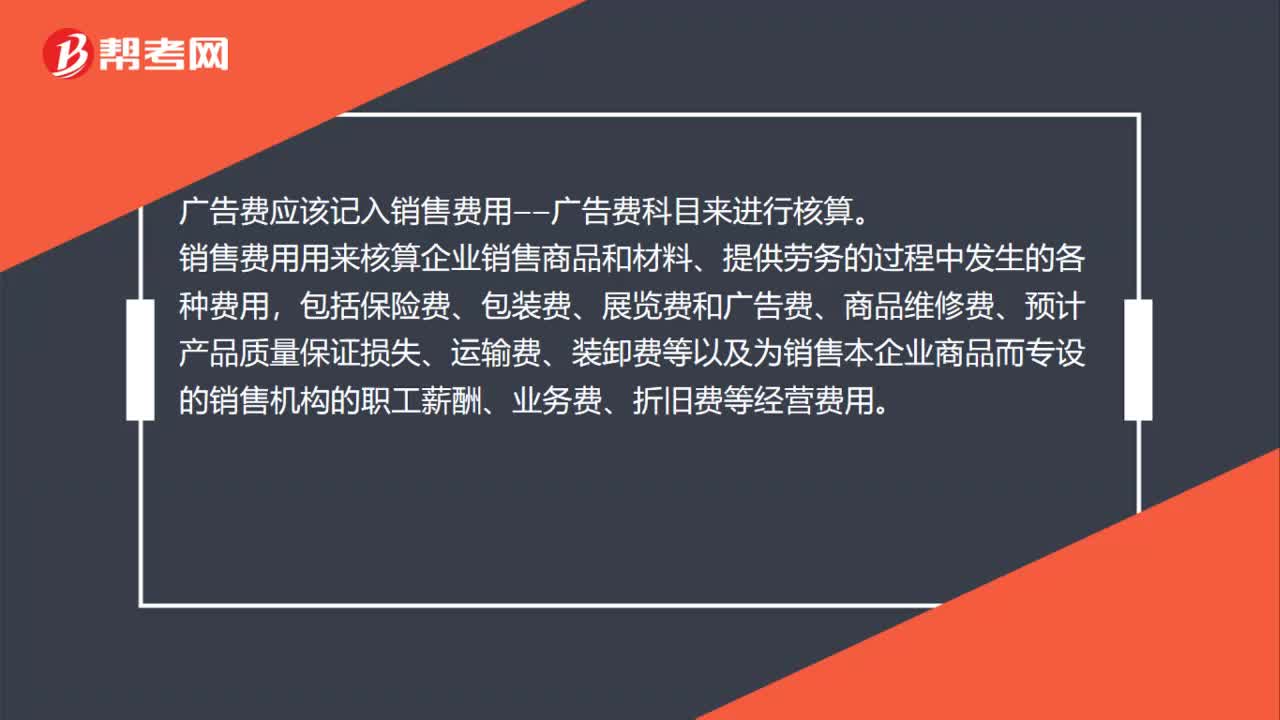

1、销售费用科目:包括广告费、促销费等,这些费用与产品销售直接相关,是企业为了销售产品而发生的费用。

2、管理费用科目:包括市场推广活动费用等,这些费用与企业管理有关,是为了维护企业品牌形象、提升市场竞争力而发生的费用。

3、长期待摊费用科目:对于金额较大、受益期限较长的市场推广费用,如装修费、品牌推广费等,可以计入长期待摊费用科目,这些费用需要在受益期内进行摊销,以合理反映各期成本。

市场推广费计入的会计处理

企业在处理市场推广费时,应遵循以下原则:

1、区分资本性支出与收益性支出:对于金额较大、受益期限较长的市场推广费用,如品牌宣传、网站建设等,应视为资本性支出,通过长期待摊费用科目进行核算,而一般的广告费、促销费等则视为收益性支出,直接计入当期损益。

2、遵循配比原则:企业在计算各期成本时,应遵循配比原则,将市场推广费用与相关的销售收入进行配比,以正确计算各期盈亏。

3、遵循谨慎性原则:企业在处理市场推广费时,应遵循谨慎性原则,合理预计各项费用的受益期限,避免过度摊销或提前确认费用。

实例分析

以某企业发生的广告费为例,假设该企业某年度发生广告费50万元,根据会计准则,这50万元应计入销售费用科目,在会计处理上,企业需要在广告费发生的当期将其全额计入销售费用,同时减少银行存款或现金,若广告费涉及长期待摊费用,如品牌宣传等,则需要通过长期待摊费用科目进行核算,并在受益期内进行摊销。

正确计入市场推广费是企业进行财务管理的重要环节,企业需要根据市场推广费的性质、种类以及金额大小等因素,合理选择计入科目,遵循会计准则进行会计处理,企业还需要注意区分资本性支出与收益性支出,遵循配比原则与谨慎性原则,以合理反映各期成本,为企业决策提供准确依据。

京公网安备11000000000001号

京公网安备11000000000001号 豫ICP备2020027693号-1

豫ICP备2020027693号-1